深圳商报·读创客户端记者 李耿光

据港交所3月2日露馅,上海哥瑞利软件股份有限公司(以下简称“哥瑞利软件”)向港交所主板递交上市央求书,国泰君安海外、民银成本为联席保荐东谈主。

凭证弗若斯特沙利文的贵府,按2024年收入估计,公司在中国泛半导体IMSS阛阓排行第二,且是中国泛半导体IMSS阛阓的国内最大供应商。

哥瑞利软件为一家上市规则第十八C章所界定的已生意化公司。公司自主开发了基于往复的业务格式,其五大平台包含一系列公司专科时代居品的系统模块,即坐褥运营平台、集成自动化平台、智控数字平台、智能大数据引擎平台及数字化开采平台。

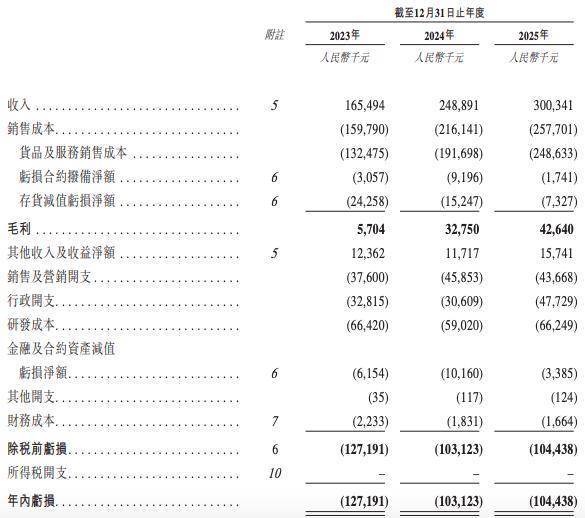

近几年,哥瑞利软件的营收增长颇为亮眼。2023年至2025年(以下简称陈诉期内),公司收入折柳为1.65亿元、2.49亿元、3.00亿元,复合年增长率高达34.7%。其中,来自IMSS的收入折柳占各相应年度总收入的99.0%、99.1%及99.3%。

关联词,与收入高增长变成明显对比的是其捏续恶化的盈利智商和财务景色。

一是捏续“失血”,耗损成常态。陈诉期内,公司净利润折柳为-1.27亿元、-1.03亿元和-1.04亿元。三年累计耗损高达3.34亿元。哥瑞利软件坦言,不久的将来,公司可能捏续出现净耗损,主要由于预期将产生高额的运营成本及开支。

需要珍惜的是,公司自修复以来持久处于“烧钱”格式。陈诉期内,公司的研发成天职别为6642万元、5902万元及6625万元。 这不禁让阛阓对其何时能竣事自我“造血”产生疑问。

哥瑞利软件称,改日公司特意通过丰富的IMSS和扩大客户群,以及教化运营后果来增强盈利智商。

二是中枢居品毛利率大幅下滑。公司全体毛利率从2023年的3.4%飙升至2024年的13.2%,2025年微增至14.2%。但是,其中枢的CIM软件处置决策毛利率却在2025年出现大幅下滑,从2024年的23.1%骤降至15.0%。

三是现款流捏续为负。陈诉期内,公司权略举止所用现款净额折柳为-1.16亿元、-1.43亿元和-1.13亿元。这意味着公司诚然收入在增长,但持久无法产生正向的权略现款流。

同期,公司贸易应收款项及应收单据从2023年底的1.17亿元激增至2025年底的2.08亿元,贸易应收款盘活天数高达197天(2025年)。甘休2026年1月31日,公司甘休2025年12月31日的贸易应收款项及应收单据940万元或约5.0%已结清。

哥瑞利软件的收入高度依赖前五大客户,陈诉期内占比折柳为54.2%、46.7%和23.1%。诚然2025年有所着落,但麇集度照旧不低。公司示意,在可预料的改日,业务及财务景色可能陆续依赖于相对较少数客户的销售。

值得眷注的是,哥瑞利软件存在客户与供应商类似的问题。陈诉期内,客户集团A和客户集团C同期上演了客户和供应商的双重变装。这种“既是买家又是卖家”的生意格式,激发对其往复真确性、订价公允性以及是否存在利益运送的质疑。

此外开yun体育网,陈诉期内,公司未足额交纳社保及公积金缺口折柳约为1210万元、1050万元和1400万元。这或将成为公司过错的合规风险点。

上一篇:欧洲杯体育碰劲涪陵榨菜中枢原料青菜头的连合采收期-开云·kaiyun(中国)官方网站 登录入口

下一篇:没有了