证券之星音信北交所公开贵寓显现开云体育,11月29日,武汉宏海科技股份有限公司(简称“宏海科技”)上和会过,公司顺应刊行要求、上市要求和信息暴露要求。公司拟登陆北交所,保荐机构为中信建投证券。

上市委会议现场问询的主要问题有两点:

1.对于筹画事迹与业务安然性。请刊行东谈主:(1)迷惑刊行东谈主居品的性能盘算推算、专利情况、时代道路与行业迭代情况、居品竞争相貌及市集占有率,诠释刊行东谈主的中枢竞争上风;好意思的集团自产空调热交换器对刊行东谈主的影响;刊行东谈主居品是否具有较强的可替代性;玄虚上述以及刊行东谈主与好意思的集团的和洽历史、在好意思的集团营收中占比变化等情况,诠释刊行东谈主在好意思的集团供应商中的地位及透露性。(2)迷惑论说期内原材料采购价钱变动最新情况、在手订单变动及最新扩充情况,诠释空调结构件居品是否存在毛利率及筹谋收入进一步下滑的风险。(3)迷惑热交换器居品在手订单订价及最新扩充情况、该类居品将来三年展望销售界限、武汉及泰国两地分娩线投产及产能操轻易况、热交换器居品筹谋时代开首、中枢时代东谈主员及筹谋研发技俩开采情况,诠释热交换器居品业务销售快速增长的合感性及可抓续性。

2.对于立异性。请刊行东谈主:(1)迷惑中枢时代东谈主员具体情况、论说期内研发插足改变情况,包括新取得的专利等,诠释空调结构件和热交换器居品立异性的具体体现;刊行东谈主是否具备抓续的居品立异才调。(2)按具体研发技俩诠释兼职及里面调岗从事研发算作东谈主员的具体情况、将来研发算作中兼职及里面调岗从事研发算作东谈主员的具体处治盘算推算及相应的内控援助情况,诠释研发用度归集的合规性。

此外开云体育,上市委给出审议见识:

请刊行东谈主:(1)补充暴露影响与好意思的集团和洽透露性的主要要素。(2)补充诠释除好意思的集团外,拓展市集赢得客户的情况。

从主商业务来看:

宏海科技主营空调结构件、热交换器、显现类结构件等家用电器配件居品的研发、联想、制造和销售,与好意思的、海尔、冠捷科技等主要客户建立了长久透露的和洽相干。

不外公司前五大客户集合度较高。凭证暴露,2021年至2024年1-6月,公司前五大客户占商业收入的比例分散为94.12%、95.28%、94.24%和93.53%。尤其是好意思的、海尔和冠捷科技,这三家公司共计孝敬了约80%的销售收入。

从事迹来看:

2021年至2024年上半年,宏海科技的商业收入分散为1.88亿元、2.53亿元、3.50亿元和2.31亿元,同比增长-37.57%、-45.73%、38.55%和22.92%;同时归母净利润分散为2562.63万元、2665.62万元、4871.99万元和4524.24万元,同比增长31.88%、3.86%、82.77%和51.12%。

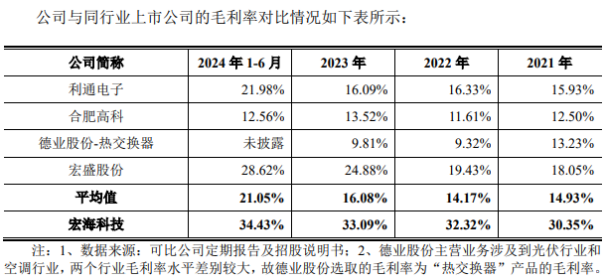

值得醒主见是,凭证招股书暴露,公司毛利率对比同行可比上市公司处于较高水平,2021年至2024年1-6月,公司毛利率分散为30.35%、32.32%、33.09%和34.43%。可见公司毛利率比行业平均水平至少耕种约10个百分点。

不外,这主如果由于公司对于好意思的、海尔在双经销阵势下的销售弃取净额法阐述收入导致。其在销售结转的资本中剔除了双经销材料的耗用金额,因此毛利率较高。假定按总数法阐述筹谋收入,公司同时的毛利率分散为12.21%、13.08%、13.89%和12.95%。按此狡计,公司毛利率要低于行业平均水平,致使2024年上半年的毛利率低于行业平均水平约9个百分点。

从召募资金用途来看:

宏海科技这次拟刊行2500万股,募资约1.34亿元,分散用于热交换器及数控钣金智能制造基地援助技俩(1.02亿元)、家用电力器用配件研发中心援助技俩(1000万元)、补充流动资金(2200万元)。

对于上市委会议存眷的“业务安然性”问题:

宏海科技在此前问询函中酬劳称:尽管刊行东谈主对主要客户的销售占比拟高,且在境内弃取双经销阵势向好意思的集团、海尔集团供应主要居品,但刊行东谈主的业务具有安然性,具体体当今:销售方法刊行东谈主安然开展销售业务;采购方法均由刊行东谈主凭证本身需求安然作出,双经销客户并不参与;分娩方法双经销客户并不参与公司的具体分娩处治历程;研发方法公司配置工程时代部弘扬研发使命,安身自主研发。

风险教唆方面,宏海科技在招股书中教唆:

第一,对第一大客户销售集合的风险。论说期内,公司的第一大客户为好意思的集团,公司开首于好意思的集团的商业收入占当期商业收入的比例分散为41.81%、50.16%、46.53%和49.29%。若按总数法来核算收入,好意思的集团占公司销售总数比例分散为65.37%、70.92%、69.76%和74.86%。公司向好意思的集团销售占比拟高主如果由于卑鄙家用空调行业集合度较高。

第二,销售区域集合、将来抓续扩大销售额受限的风险。公司国内销售区域主要集合在湖北省武汉市,专注于就业国内著名家电企业的武汉分娩拼装基地,与客户的JIT阵势变成深度配合,变成了一定的快速反馈和运载资本上风。快速反馈和运载资本上风一般跟着销售半径的扩大而有所削弱。公司刻下在湖北武汉及泰国建有分娩基地,居品放射的区域范围较为固定,因此公司存在销售地区集合、将来抓续扩大销售额受限的风险。

第三,应收款项回收风险。论说期各期末,公司应收单子、应收账款及应收款项融资的共计账面价值分散为7797.51万元、9058.12万元、1.1亿元和1.09亿元,占各期末总财富比重分散为22.40%、22.17%、23.79%和18.20%,占比相对较高,金额呈上涨趋势。

此外,公司还教唆了市集竞争加重的风险、泰国子公司境外分娩筹画风险、卑鄙行业波动风险、被替代风险、毛利率下落的风险、空调结构件居品销售数目下滑的风险、召募资金投资技俩实施场所租出的风险、财富典质风险等多项风险要素。